2016年,碧桂园挥师山西,正式进驻省会城市太原,经过5年的发展,目前碧桂园在太原布局8个项目,其中太原碧桂园、碧桂园天汇、碧桂园城市花园(一期)已顺利交付,碧桂园桃源里、碧桂园朗悦湾、碧桂园玖玺台、碧桂园凤凰城、碧桂园云顶正在如期建设中。

平稳健康发展之下,碧桂园在进入山西后,依然保持这不断“修炼内功”的风格。2018年5月,太原执行商品住宅限购以后,楼市整体平稳下行,2020年又受到疫情影响,加上各类成本居高不下,太原碧桂园业绩保持增长,展现实力与韧性。

图丨碧桂园云顶营销中心

实际上,作为长期排名国内前三的房企,这种低调,贯穿整个碧桂园。而不同于“低调”的行事风格,碧桂园近年来的业绩显得十分“高调”!

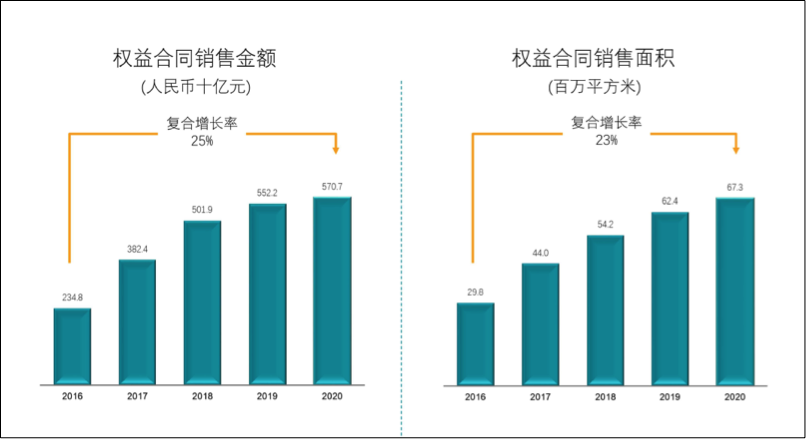

3月25日,碧桂园(02007.HK)发布最新年报显示:报告期内,公司实现总收入约4628.6亿元,毛利约1009.1亿元,公司股东应占净利润约350.2亿元。截至2020年12月31日,碧桂园共实现归属公司股东权益的合同销售金额约5706.6亿元,同比增长3.3%;权益合同销售面积约6733万平方米,同比增长8%。公司权益物业销售现金回笼约5193亿元,权益销售现金回款率达到91%,连续5年超过90%。

展望未来,碧桂园首度披露了一项“三年增长”计划。碧桂园总裁莫斌25日在2020年度业绩公布记者发布会上表示,公司有信心未来三年每年录得10%以上的权益销售额增长,并保持各项经营指标同步增长。

优秀业绩背后是强韧的销售

财报显示,截至2020年12月31日,碧桂园实现归属于股东权益的合同销售金额约5706.6亿元,归属于公司股东权益的合同销售面积约6733万平方米,同比分别增长3.3%和8%。

统计显示,2016年至2020年期间,公司权益合同销售金额复合增长率达到25%。在竞争激烈的市场环境下,公司销售体现出很强的韧性,连续多年位居行业龙头地位。

(数据来源:企业公告)

从最新的销售表现来看,2021年开年以来,随着疫情负面影响逐渐褪去,此前积累的购房需求逐步释放,房地产市场表现优异。今年1-2月,碧桂园累计实现权益合同销售金额868.6亿元,同比增长61.33%。2月单月,碧桂园实现权益合同销售金额约465.5亿元,同比增长122.52%;实现权益合同销售建筑面积约526万平方米,同比增长108.42%。十强房企中,碧桂园是唯一实现2月环比增长的企业,增幅为15.45%。

稳健财务从容面对市场

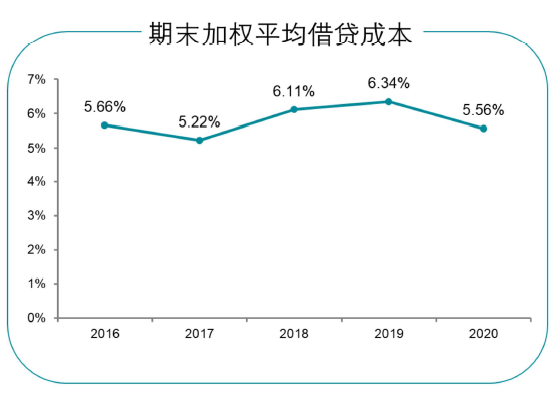

近年来,碧桂园财务愈发稳健。截至2020年12月31日,公司有息负债总额从3696亿元下降至3265亿元,同比下降11.7%,期末平均融资成本仅5.56%,同比下降78个基点,融资成本进一步降低。

(数据来源:企业公告)

报告期内,碧桂园净负债率仅为55.6%。目前,碧桂园已连续多年保持净负债率低于70%,这在国内地产企业中并不多见。据中指研究院统计,2020年这一指标的百强房企均值为94.6%,碧桂园远低于行业均值。高质量的财务风险管控能力,始终让公司杠杆保持行业低位。

截至2020年底,公司可动用现金余额达1836亿元,资金保障能力良好,有助于公司更从容地应对市场变化的不确定性。

市占率彰显发展潜力

目前碧桂园项目已进驻中国内地所有省份,达到市场全覆盖,布局广泛性居行业之首。截至2020年底,碧桂园已签约或已摘牌的中国内地项目总数为2958个,业务遍布31个省/自治区/直辖市、289个地级市、1350个县市级/区/县/镇。

根据公开资料显示,在全国近10万家房地产开发企业的庞大市场中,碧桂园总体市占率约5%,在公司已进驻的三四线城市中,平均市占率约8%。而在山西吕梁市,碧桂园在当地的市占率更是超过了30%。

“不忘初心”,业务发展与社会责任共举

纳税规模,这一被业界所忽略的指标,反而能够折射企业最真实的经营状况。而且,除了从营收、利润等直观的经营数据来评价企业,纳税额更适合用来衡量一家企业对整个社会的贡献价值。

在中指研究院统计中,作为纳税大户,2020年百强房企年度纳税额均值为72.2亿元。而碧桂园全年纳税总额653亿元,日均纳税1.79亿元,是百强均值的9倍还要多。

图片来源:企业公告

同时,作为一家行业龙头、世界500强企业,除了纳税额惊人之外,2020年碧桂园直接和间接创造就业岗位就超200万个,持续为经济发展和就业稳定做出贡献。

如此优秀的碧桂园,希望在山西,在太原,利用丰富的产业资源、全产业链的优势,从材料供应、建造,到园林、装修、物业、学校、商业、医疗等各个环节,进一步强化优化,服务业主生活的方方面面。